Odpisi, odlogi in obročno plačevanje

Novice

Opis področja

Opis

Davčni zavezanci, ki se znajdejo v finančni stiski, lahko z vlogo zaprosijo za obročno plačilo, odlog plačila ali odpis davka.

Na voljo so naslednje možnosti:

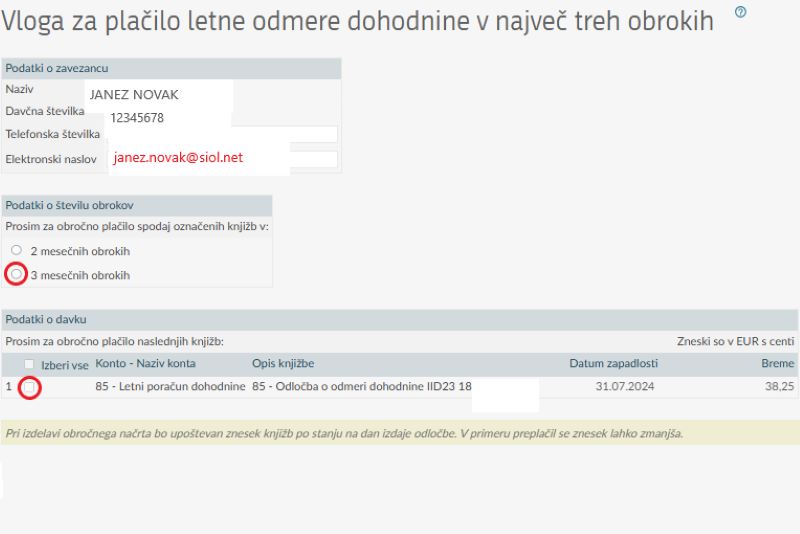

- Obročno plačilo davka v največ treh mesečnih obrokih (za fizične osebe);

- Odpis, delni odpis ali obročno plačilo davka v največ 24 mesečnih obrokih v primeru ogroženosti preživljanja (za fizične osebe);

- Obročno plačilo davka v največ 24 mesečnih obrokih v primeru hujše gospodarske škode (za poslovne subjekte);

- Obročno plačilo davka v največ 60 mesečnih obrokih ob predložitvi pravnomočnega sklepa o potrditvi sporazuma o finančnem prestrukturiranju (za poslovne subjekte);

- Odlog plačila davka za največ 24 mesecev ali obročno plačilo v največ 24 mesečnih obrokih ob predložitvi ustreznega zavarovanja (za vse davčne zavezance).

Poslovni subjekti so pravne osebe, samostojni podjetniki posamezniki in posamezniki, ki samostojno opravljajo dejavnost.

Obročno plačilo, odlog plačila ali odpis niso dovoljeni za prispevke, akontacije davka in davčni odtegljaj.