Pritožba

Opis dogodka

Če zavezanec meni, da mu davek z odločbo ni bil odmerjen korektno oziroma v skladu z zakonodajo, se lahko pritoži. Institut pritožbe je namenjen varovanju pravic strank v upravnih postopkih, kamor spada tudi davčni postopek.

Kdaj in kako se lahko pritožim?

Praviloma je zoper odločbo dovoljena pritožba v 15 dneh od dneva vročitve odločbe. Zoper inšpekcijsko odločbo, je dovoljena pritožba v 30 dneh od vročitve. V določenih primerih se pritožba vloži v 8 dneh (sklep o davčni izvršbi, itd.)

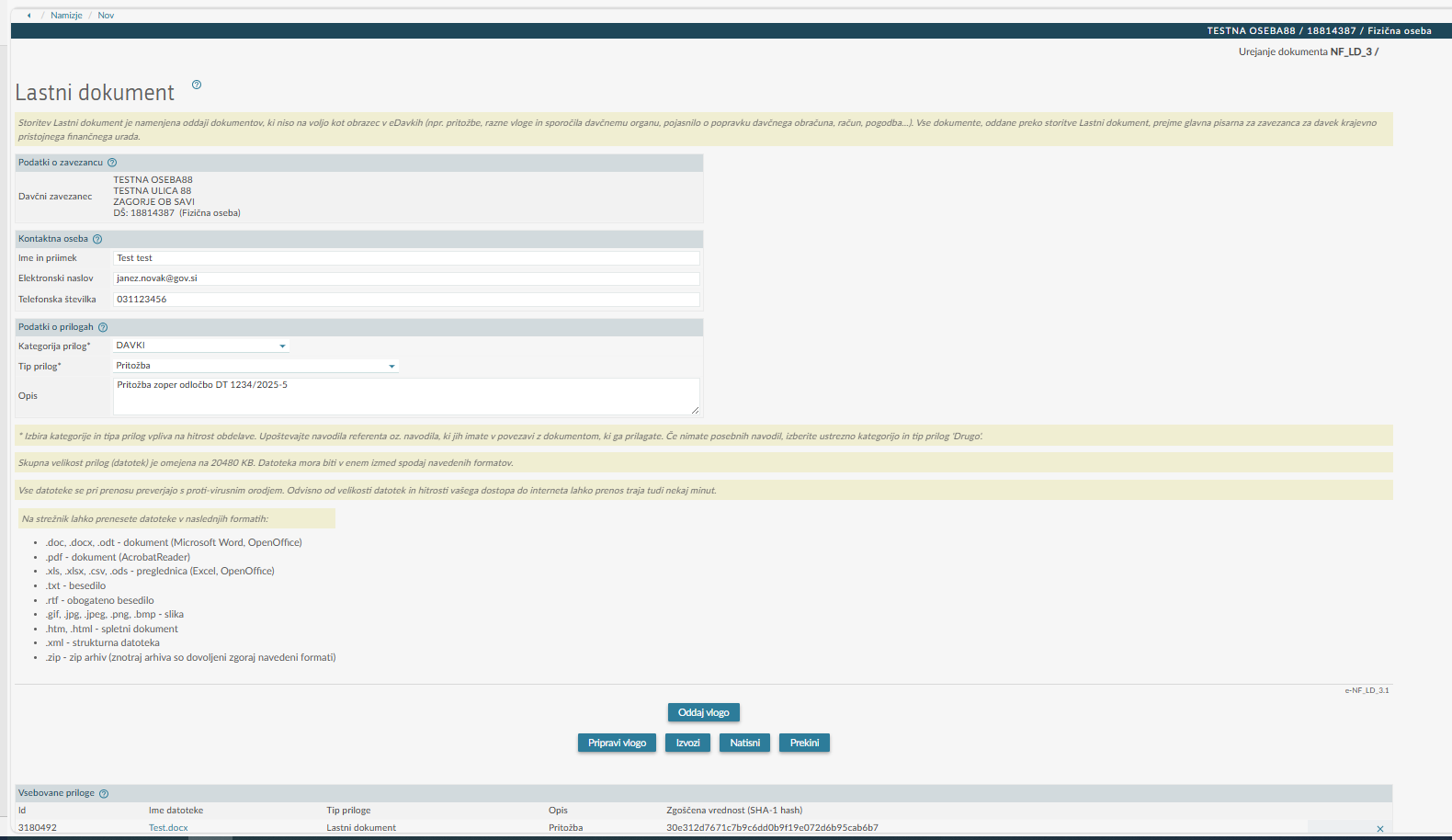

Pritožbo se vloži pisno ali ustno na zapisnik pri finančnem uradu, ki je odločbo izdal. Pritožba je lahko vložena tudi prek eDavkov z obrazcem »Lastni dokument«. V profilu zavezanca, kateremu je bil izdan upravni akt zoper katerega se pritožujete, se izbere obrazec NF-LD. Znotraj obrazca se nato izbere »Kategorija prilog: DAVKI« ter »Tip Priloge: Pritožba«, kjer se kot priloga priloži pritožbo.

Oblika in vsebina pritožbe

Pritožbo mora zavezanec napisati sam, saj obrazca za to ni predvidenega.

Vsaka pritožba mora vsebovati:

- ime, priimek oziroma firmo in davčno številko zavezanca, ki vlaga pritožbo,

- naziv organa, na katerega se nanaša pritožba,

- ime, številka in datum uradnega dokumenta (odločbe) zoper katero se vlaga pritožba,

- navedba pritožbenih razlogov (kratek opis, zoper kaj se pritožujete),

- datum in podpis vlagatelja pritožbe.

Postopanje organa prve stopnje (ki je izdal odločbo)

Davčni organ za vsako pritožbo preizkusi, ali je dovoljena, pravočasna ter ali jo je vložila upravičena oseba. Če ti pogoji niso izpolnjeni, se pritožba zavrže s sklepom. Če se pritožba ne zavrže, jo prvostopni organ še preuči, ali je po vsebini utemeljena. Če je utemeljena, organ prve stopnje izda nadomestno odločbo, s katero nadomesti odločbo, ki se s pritožbo izpodbija.

Postopanje organa druge stopnje (Ministrstva za finance)

Če je pritožba dovoljena, pravočasna ter jo je vložila upravičena oseba, in se ne izda nadomestna odločba, se pritožba nemudoma, najpozneje pa v roku 15 dni od dneva prejema, odstopi v reševanje drugostopnemu organu. Omenjeni organ lahko pritožbo zavrne kot neutemeljeno ali pa pritožbi delno oz. v celoti ugodi (odloči sam ali naloži organu prve stopnje, naj odpravi pomanjkljivosti prvostopnega postopka).

Ali moram kljub pritožbi plačati odmerjeni davek?

Pritožba ne zadrži izvršitve odmerne odločbe. To pomeni, da mora zavezanec, kljub vloženi pritožbi, plačati davek. Davčni organ lahko po uradni dolžnosti do odločitve o pritožbi odloži davčno izvršbo, če oceni, da bi bilo pritožbi mogoče ugoditi. Izvršba se lahko odloži tudi na predlog zavezanca, če ta predloži ustrezen instrument zavarovanja. V primeru, da se pritožbi ne ugodi, se za čas, ko je odložena izvršba, zaračunajo obresti, ki znašajo na letni ravni 2 % oziroma v višini referenčne obrestne mere za izračun državne pomoči, ki jo objavi Evropska komisija, če je ta na dan izdaje odločbe višja od 2 % (če je pritožnik poslovni subjekt). V primeru plačila davka zavezancu pripadajo obresti od neupravičeno odmerjenega ali preveč odmerjenega davka, razen če je bil zavezancu odobren odlog izvršbe.

Kaj če se z odločitvijo organa druge stopnje ne strinjam?

Če se zavezanec z odločitvijo organa druge stopnje ne strinja, lahko vloži tožbo pri Upravnem sodišču. Podrobnosti v zvezi z vložitvijo tožbe so navedene v »Pouku o pravnem sredstvu«, ki je sestavni del odločbe.

Primer pritožbe

Ali ste vedeli?

Sestavni del vsake odločbe je pouk o pravnem sredstvu, kjer je navedeno, ali je pritožba dovoljena, kam, v kakšnem roku in kako se pritoži.

Rok za pritožbo začne teči naslednji dan po vročitvi odločbe in se izteče 15. dan roka. Če je 15. dan sobota, nedelja ali praznik, se rok izteče naslednji delovni dan. Če se pritožba pošlje po pošti priporočeno, se šteje dan oddaje na pošto za dan izročitve davčnemu organu. Če se pritožba vloži prek eDavkov kot obrazec NF-LD se šteje dan elektronske oddaje obrazca, za dan izročitve davčnemu organu.

{kind=link}