| Boni od vključno 1. 7. 2022 dalje niso več veljavni! |

| Posebno opozorilo za vse ponudnike turističnih bonov in Bonov21 |

Kaj je bon?

Bon je dobroimetje v informacijskem sistemu FURS, ki ga ima vsaka oseba, ki izpolnjuje predpisane pogoje (upravičenec do bona) in ga lahko unovči pri ponudnikih storitev, ki izpolnjujejo predpisane pogoje, za plačilo opravljenih dovoljenih storitev. Zanj ni potrebno zaprositi in se ga ne dobi po pošti v fizični obliki.

Vrsta bona

- TB (turistični bon): Bon z namenom odprave posledic epidemije v turizmu za izboljšanje gospodarskega položaja na področju potrošnje turizma

- BON21: Bon z namenom odprave posledic epidemije v gostinstvu, turizmu, športu in kulturi za izboljšanje gospodarskega položaja z vidika spodbujanja potrošnje v gostinstvu, turizmu, športu in kulturi

Kdo je upravičenec do bona?

- oseba, ki je imela stalno prebivališče v Republiki Sloveniji na dan 13. marec 2020 (velja za TB)

- oseba s stalnim prebivališčem v Republiki Sloveniji na dan 30. junij 2021 (velja za BON21)

Kolikšna je vrednost dodeljenega bona upravičencem?

- TB:

- 200 evrov (oseba, ki je bila na dan 13. marec 2020 polnoletna in tudi vse osebe, ki so do konca leta 2020 dopolnile 18 let)

- 50 evrov (vse ostale osebe)

- BON21:

- 100 evrov (oseba, ki je bila na dan 30. junij 2021 polnoletna in tudi vse osebe, ki so do konca leta 2021 dopolnile 18 let)

- 50 evrov (vse ostale osebe)

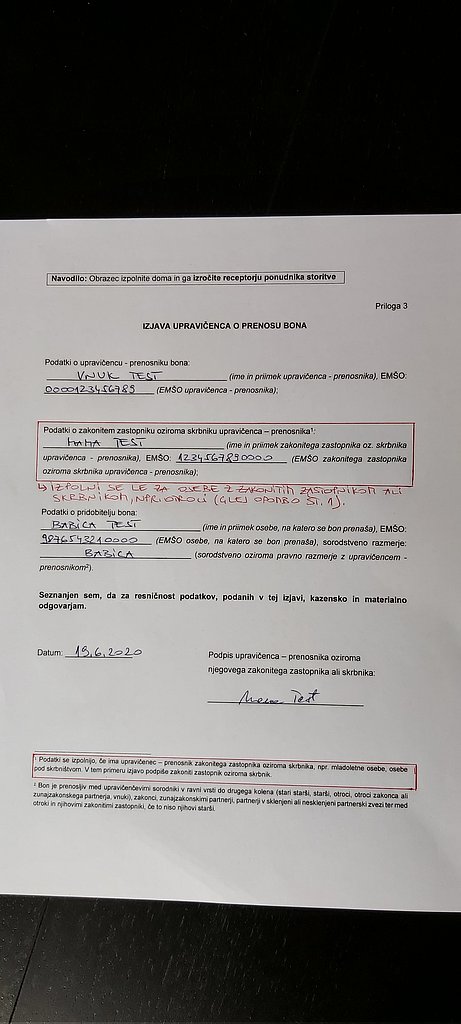

Ali lahko bon namesto upravičenca unovči druga oseba?

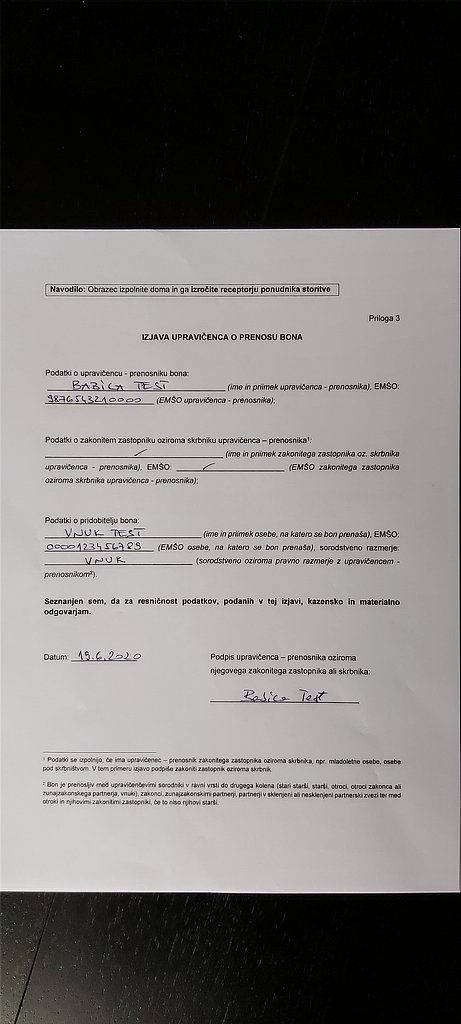

V zakonu je določena prenosljivost bona med upravičenčevimi sorodniki v ravni vrsti do drugega kolena (stari starši, starši, otroci, otroci zakonca ali zunajzakonskega partnerja, vnuki), zakonci, zunajzakonskimi partnerji, partnerji v sklenjeni ali nesklenjeni partnerski zvezi ter med otroci in njihovimi zakonitimi zastopniki, če to niso njihovi starši. Ne prenaša se med brati, bratranci, strici, sosedi, sodelavci, prijatelji itd.

Ali ste vedeli?

Bon je prenosljiv na upravičenca na podlagi izjave (Priloga 3 ali Priloga 3 - BON21). Prenosnik lahko prenese le celoten bon na upravičenega pridobitelja, ki pa mora izpolnjevati tudi pogoj stalnega prebivališča v RS na dan 13. marec 2020 (za prenos TB) oz. 30. junij 2021 (za prenos BON21). Pridobitelj bona ne sme prenesti naprej; bon se lahko prenese le enkrat.

Od bona se ne plača dohodnine in bon se ne šteje v dohodek pri uveljavljanju pravic po predpisih, ki urejajo pravice iz javnih sredstev.

Kdo je ponudnik storitev, pri katerem se lahko unovči TB?

Poslovni subjekt, ki je na dan unovčenja bona:

- vpisan v Poslovni register Slovenije (PRS) in

- vpisan v Register nastanitvenih obratov (RNO), kot izvajalec dejavnosti nastanitvenega obrata in

- opravlja katero od dejavnosti po Standardni klasifikaciji dejavnosti (SKD):

- 55.100 – Dejavnost hotelov in drugih podobnih nastanitvenih obratov

- 55.201 – Počitniški domovi in letovišča

- 55.202 – Turistične kmetije s sobami

- 55.203 – Oddajanje zasebnih sob gostom

- 55.204 – Planinski domovi in mladinska prenočišča

- 55.209 – Druge nastanitve za krajši čas

- 55.300 – Dejavnost avtokampov, taborov

Kdo je ponudnik storitev, pri katerem se lahko unovči BON21?

Poslovni subjekt, ki je na dan unovčitve bona:

- vpisan v PRS in

- opravlja kot glavno dejavnost po SKD eno izmed dejavnosti:

- 3.120 – Sladkovodno ribištvo

- 47.610 – Trgovina na drobno v specializiranih prodajalnah s knjigami

- 49.392 – Obratovanje žičnic

- 55. – Gostinske nastanitvene dejavnosti (vključujoč vse poddejavnosti pod 55)

- 56. – Dejavnost strežbe jedi in pijač (vključujoč vse poddejavnosti pod 56)

- 59.140 – Kinematografska dejavnost

- 77.110 – Dajanje lahkih motornih vozil v najem in zakup

- 77.210 – Dajanje športne opreme v najem in zakup

- 77.340 – Dajanje vodnih plovil v najem in zakup

- 79.110 – Dejavnost potovalnih agencij

- 79.120 – Dejavnost organizatorjev potovanj

- 79.900 – Rezervacije in druge s potovanji povezane dejavnosti

- 82.300 – Organiziranje razstav, sejmov, srečanj

- 85.510 – Izobraževanje, izpopolnjevanje in usposabljanje na področju športa in rekreacije

- 85.520 – Izobraževanje, izpopolnjevanje in usposabljanje na področju kulture in umetnosti

- 90.010 – Umetniško uprizarjanje

- 90.020 – Spremljajoče dejavnosti za umetniško uprizarjanje

- 90.040 – Obratovanje objektov za kulturne prireditve

- 91.020 – Dejavnost muzejev

- 91.040 – Dejavnost botaničnih in živalskih vrtov, varstvo naravnih vrednot

- 93.120 – Dejavnosti športnih klubov

- 93.130 – Obratovanje fitnes objektov

- 93.190 – Druge športne dejavnosti

- 93.210 – Dejavnost zabaviščnih parkov

- 93.292 – Dejavnost smučarskih centrov

- 93.299 – Druge nerazvrščene dejavnosti za prosti čas

Predpisana izjema:

Ponudnik storitev je tudi nosilec dopolnilne dejavnosti na kmetiji, ki v skladu z uredbo, ki ureja dopolnilne dejavnosti na kmetiji, na dan unovčitve bona opravlja najmanj eno izmed navedenih dejavnosti.

Pomni

BON21 se bo lahko unovčeval le pri poslovnih subjektih, ki imajo kot glavno dejavnost registrirano eno izmed zakonsko predpisanih SKD dejavnosti. Le v tem primeru bodo prišli v nabor ponudnikov storitev.

Bon sme ponudnik storitev unovčiti le za plačilo tiste opravljene storitve, ki sodi pod zakonsko predpisane SKD dejavnosti, ne pa tudi za morebitne ostale, ki jih ima ponudnik opredeljene v ustanovitvenem aktu.

Pristojni organ za tolmačenje Standardne klasifikacije dejavnosti (SKD) – v katero šifro sodi določena konkretna storitev – je Statistični urad RS, ki ima na svoji spletni strani objavljen tudi obširni dokument Standardna klasifikacija dejavnosti 2008. FURS na taka vprašanja ne bo odgovarjal.

Morebitna sprememba glavne dejavnosti se opravi na AJPES-u. Postopek spremembe glavne dejavnosti zaradi unovčevanja bonov (ajpes.si)

Pomni

Za katere storitve se bon lahko unovči?

- TB: za nastanitev ali za nastanitev z zajtrkom

- BON21: za plačilo storitve s področja* (gostinstva, turizma, športa in kulture)

* Izbira enega področja je pri vnosu podatkov v informacijski sistem obvezna! Podatek je informativno/statistične narave. V primeru storitve(-ev), ki bi spadala(-e) med različna področja, se izbere prevladujoče področje. Bistveno je, da bo bon unovčen za dovoljeno storitev glede na zakonsko predpisane SKD dejavnosti in glede na SKD dejavnosti, ki jih ima ponudnik opredeljene v ustanovitvenem aktu.

Storitve morajo biti v celoti izvedene in koriščene na ozemlju RS.

Ali mi pripada TB (turistični bon) in BON21?

Vsak lahko preveri, če je upravičenec do TB in BON21 na odprtem delu portala eDavki.

- V iskalnik v desnem zgornjem kotu se vpiše davčna številka fizične osebe

- Odpre se okno "Pogosta vprašanja"

- Upravičenec do bona za gostinstvo, turizem, šport in kulturo (BON21)

- Upravičenec do turističnega bona (TB)

- Klik za podrobnosti

Kje se lahko preveri, ali poslovni subjekt (PS) ustreza pogojem za ponudnika storitev, kjer se lahko unovčujejo boni?

Možno le preverjanje upravičenosti za unovčevanje BON21 (za TB te funkcionalnosti ni). Na odprtem delu portala eDavki.

- V iskalnik v desnem zgornjem kotu se vpiše DŠ PS

- Odpre se okno "Pogosta vprašanja" > Ponudnik storitve za unovčitev bona za gostinstvo, turizem, šport in kulturo (BON21)

- Klik za podrobnosti

Pomni

Ponudniki niso dolžni sprejemati bonov. Pri BON21 je dodatno predpisano, da ponudnik lahko določi najnižji možni znesek za koriščenje bona za posamezno opravljeno storitev. Upravičenec naj pri ponudniku vnaprej preveri, ali ponudnik sprejema bone.

Pomni

Dokumenti, potrebni pri unovčevanju bonov

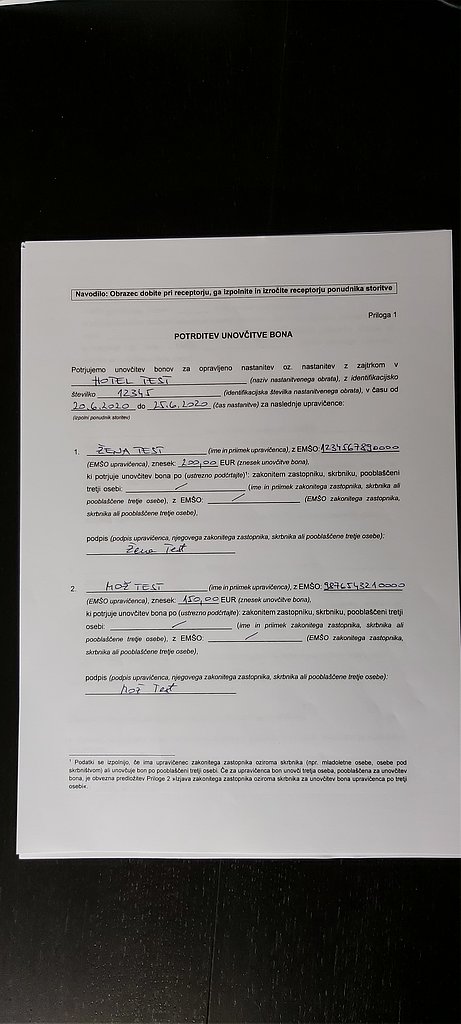

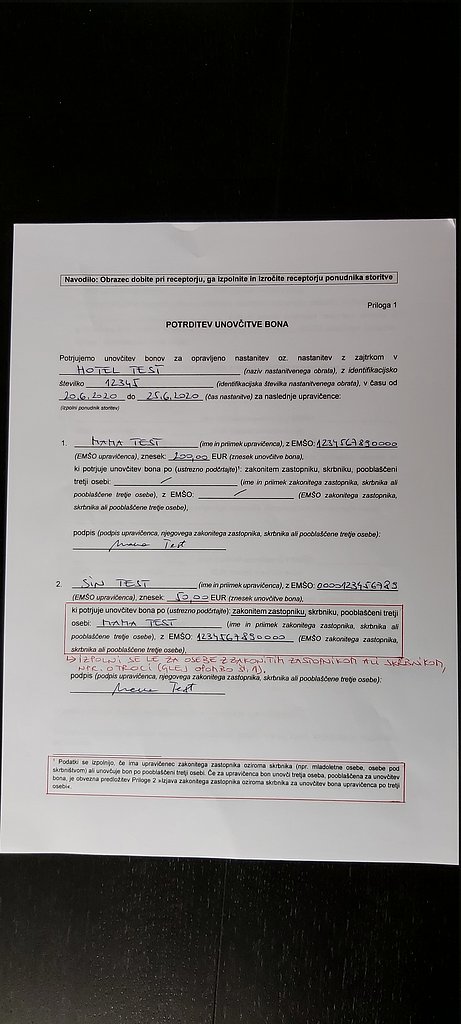

Obvezno:

- Identifikacijski dokument oz. kopijo identifikacijskega dokumenta (ta dokument ni obvezen za prenosnika bona, npr. vnuk, ki mu je babica prenesla bon, ne potrebuje fotokopije babičenega identifikacijskega dokumenta)

- Izpolnjen obrazec Potrditev unovčitve bona (Priloga 1 in/ali Priloga 1 – BON21)

Opcijsko:

- Če ima upravičenec preneseni bon: izpolnjeno Izjavo upravičenca o prenosu bona (Priloga 3 in/ali Priloga 3 – BON21)

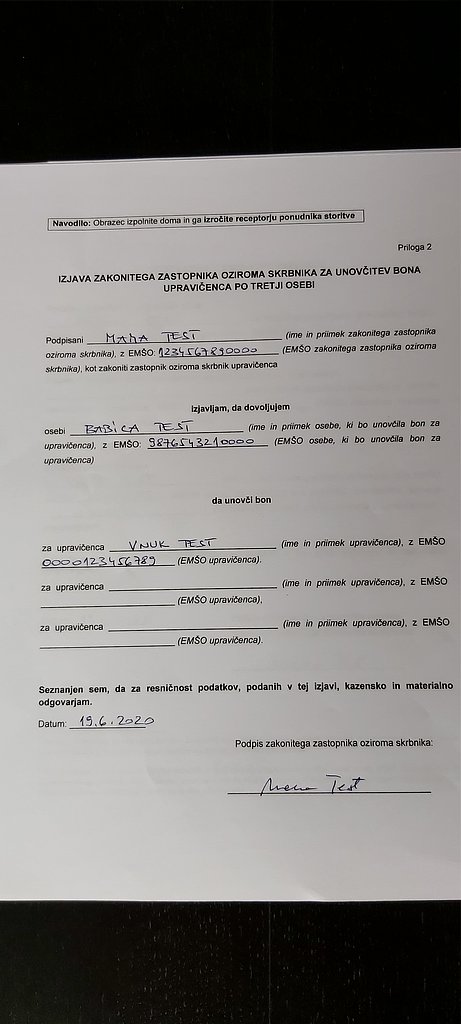

- Če upravičenec unovčuje bon drugega upravičenca, ki ima zakonitega zastopnika ali skrbnika: izpolnjeno Izjavo zakonitega zastopnika oziroma skrbnika za unovčitev bona upravičenca po tretji osebi (Priloga 2 in/ali Priloga 2 – BON21)

Življenjski dogodki

Vprašanja in odgovori

Pomni

Turistične bone (TB) in BON21 bo mogoče unovčiti do 30. junija 2022.

Predstavitev

- Animirana predstavitev BON21 Novi BON21

- Video: BONI – izobraževanje za ponudnike (z informacijami tudi za upravičence) Novi BON21

- Video: Kreiranje uporabniškega računa in unovčevanje TB in BON21 Novi BON21

- Video: Informacije o turističnih bonih (izobraževanje za ponudnike)

- Video: Kako uporabljati receptorski portal (izobraževanje za ponudnike)

- Video: Turistični boni FURS

- Predstavitev: Unovčitev turističnih bonov

Kontakti za pomoč upravičencem in ponudnikom

- Tehnična pomoč (FURS)

- T: 05 297 6800

- F: 05 297 6764

- E: sd.fu(at)gov.si

- Pomoč za določitev šifre dejavnosti po SKD

- Statistični urad RS (SURS)

- Iskalnik po SKD in CPA (SURS)

- Dokument Standardna klasifikacija dejavnosti 2008 (SURS)

- Dejavnosti SKD (SPOT)

- Sprememba (glavne) dejavnosti

- Agencija Republike Slovenije za javnopravne evidence in storitve (AJPES)

- Sprememba glavne dejavnosti zaradi unovčevanja bonov (ajpes.si)

- Pristojno ministrstvo za zakonodajo o bonih

- Ministrstvo za gospodarski razvoj in tehnologijo (MGRT)

- Kotnikova ulica 5, 1000 Ljubljana

- T: 01 400 33 11

- E: gp.mgrt(at)gov.si

- Facebook: https://www.facebook.com/MGRT.gov

- Nadzorni organ (organ v sestavi MGRT)

- Tržni inšpektorat Republike Slovenije (TIRS)

- Dunajska cesta 160, 1000 Ljubljana

- T: 01 280 87 00

- E: gp.tirs(at)gov.si

Mobilna aplikacija eDavki

Uporabniki mobilne aplikacije eDavki bodo preko nje obveščani o svojem turističnem bonu in bodo lahko spremljali tudi stanje njegove porabe. Vsem svetujemo, da si aplikacijo eDavki namestite. Postopek namestitve je objavljen na spletni strani Finančne uprave.

Informacije za ponudnike storitev

Receptorski portal se nahaja na povezavi https://edavki.durs.si/ReceptionistPortal. Predlagamo, da si povezavo shranite med bližnjice v izbranem brskalniku.

- Video: BONI – izobraževanje za ponudnike Novi BON21

- Video: Kreiranje uporabniškega računa in unovčevanje TB in BON21 Novi BON21

- Prezentacija: eDavki - unovčevanje turističnih bonov

- Video: Informacije o turističnih bonih (izobraževanje za ponudnike)

- Video: Kako uporabljati receptorski portal (izobraževanje za ponudnike)

- Uporabniška navodila: Unovčevanje turističnih bonov

- Spletna rešitev za unovčevanje turističnih bonov

Pravna podlaga

TB

- 62. člen Zakona o dodatnih ukrepih za preprečevanje širjenja, omilitev, obvladovanje, okrevanje in odpravo posledic COVID-19 (ZDUPŠOP) (upravičencem, ki do vključno 31. decembra 2021 niso delno ali v celoti unovčili bona iz 35. člena ZIUOOPE, je dana možnost unovčitve TB do 30. junija 2022)

- Uredba o načinu unovčitve bona za izboljšanje gospodarskega položaja na področju turizma, o povračilu sredstev prek informacijskega sistema Finančne uprave Republike Slovenije ter o načinu vodenja in upravljanja evidence bonov (uredba, izdana na podlagi enajstega odstavka 62. člena ZDUPŠOP)

- 35. člen Zakona o interventnih ukrepih za omilitev in odpravo posledic epidemije COVID-19 (ZIUOOPE)

- Uredba o načinu unovčitve bona za izboljšanje gospodarskega položaja na področju potrošnje turizma, povračilu sredstev preko informacijskega sistema Finančne uprave Republike Slovenije ter načinu vodenja in upravljanja evidence bonov

BON21

- 43. člen Zakona o interventnih ukrepih za pomoč gospodarstvu in turizmu pri omilitvi posledic epidemije COVID-19 (ZIUPGT)

- Sklep o podaljšanju veljavnosti bonov za izboljšanje gospodarskega položaja na področju potrošnje v gostinstvu, turizmu, športu in kulturi (sklep o podaljšani veljavnosti BON21 do 30. junija 2022)

- Uredba o načinu unovčitve bona za izboljšanje gospodarskega položaja na področju potrošnje v gostinstvu, turizmu, športu in kulturi, povračilu sredstev preko informacijskega sistema Finančne uprave Republike Slovenije ter načinu vodenja in upravljanja evidence bonov

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}